- Что делать, если на карту пришел перевод от неизвестного человека

- Как узнать, кто перевел деньги

- Деньги на карту прислал неизвестный человек: причины и риски

- Как вернуть случайные деньги отправителю и обезопасить себя

- Отправитель не вызывает особых опасений

- Мы подозреваем, что имеем дело с мошенником.

- Как защитить и не стать жертвой мошенников

- Как защититься от новых видов мошенничества?

- Эксперты рассказали, чем могут обернуться нежданные деньги на вашем счете

- Они были ошибочно перевезены, верните их!

- НИС по определению не всегда виновны

Прежде всего, необходимо помнить, что это не ваши собственные деньги. К владельцу могут обратиться с требованием вернуть деньги. Если вы оставите их у себя, они могут подать на вас в суд и обвинить в растрате.

Однако вам следует быть осторожным. Мошенник мог перевести деньги на вашу карту. Не из благотворительности, а потому что хочет использовать вас. Например, ему может понадобиться вернуть деньги и отправить их на другой счет, а не на тот, на который он их отправил. Тогда вы можете использовать свою карту, чтобы смыть деньги.

Мошенники также могут прибегнуть к угрозе гражданской или уголовной ответственности, говорит он.

Как не сохранить свои сбережения: эти шесть тактик заставят вас потерять деньги в личном и финансовом плане

В таких схемах мошенники «призывают клиентов сделать все возможное, чтобы совершить транзакцию».

Мошенник может оставить номер вашей карты на фишинговом сайте или дать его кому-то, кто хочет что-то у него купить, не подозревая, что перед ним преступник.

Вы переводите деньги на другую карту, а обманутый человек считает вас виновным в мошенничестве. Что ж, и в результате в глазах закона вы будете выглядеть именно так, доказать обратное будет очень сложно!

В некоторых случаях, если вы оказались «подсадной уткой», мошенник может предложить вам «вернуть» ваши деньги. Мошенник может предложить оставить часть денег себе за ваши хлопоты. Это нужно для того, чтобы как-то убедить вас присоединиться к его схеме, даже если вы об этом не подозреваете.

Другой вариант: мошенник подделывает SMS и отправляет его вам из вашего банка. После этого вы должны вернуть свои деньги. Если вы не поймете подвоха, вы действительно отправите ему свои деньги.

Мошенник может хотеть нажиться на вас. Он может попытаться узнать секрет вашей карты, чтобы снять с нее деньги.

Поэтому получение неожиданных денег от неизвестного человека — не повод тратить свои деньги.

Помните, что нельзя тратить случайно присланные вам деньги и нельзя переводить их на другой счет. Вы должны понять ситуацию.

Вы не можете оставить эти деньги у себя, так как это будет нарушением закона. Вас могут попросить вернуть эти деньги через суд». Если это какой-то обман, вас могут посчитать соучастником. И возможно уголовное преследование».

Шаг 2: Посмотрите на номер, с которого было получено SMS

Посмотрите на номер телефона, с которого пришло письменное сообщение. Мошенники могут отправлять письменные сообщения с номера мобильного телефона и подделывать внутреннюю часть текста, чтобы вы поверили, что он пришел от вашего банка».

Если ваш номер выглядит подозрительно и не совпадает с обычным номером вашего банка, проверьте свой счет. Возможно, деньги, которые должны были быть переведены вам, не поступили. Деньги, отправленные на вашу карту, могут прийти с опозданием, но и в этом случае стоит быть внимательным.

Шаг 3: Свяжитесь с вашим банком

Главный шаг — связаться со своим банком, сообщить ему о случившемся и оставить запрос на возврат средств на счет отправителя. Это можно сделать по телефону или в электронном виде в разговоре с банком.

Сотрудникам банка также следует сообщить, если они получили подозрительное SMS от банка. Таким образом, они смогут попытаться пресечь действия мошенника. Кроме того, таким образом вы в любом случае сможете защитить себя.

Если что-то случится, у вас будет дополнительный аргумент в пользу того, что вы действовали в соответствии с законом и что вы испытали свои силы, чтобы предотвратить преступление.

Если вы сами допустили ошибку при передаче имущества

Закон не предусматривает возврата денег банку, если передача уже состоялась. Однако если вы все же ошиблись, сначала проверьте состояние вашей карты или счета, чтобы убедиться, что деньги уже востребованы.

Если в написании вашего имени, фамилии, патриотизма или номера счета допущена ошибка, деньги будут возвращены тому, кто их отправил. Если ваши данные верны, но перевод был отправлен кому-то другому, вы можете попытаться связаться с человеком, который получил деньги по ошибке. При необходимости проверьте перевод и предоставьте копию платежного поручения.

Следователь ОМВД России по Камбарскому району

Сотрудник полиции Яшкильдин Г.А.

Что делать, если на карту пришел перевод от неизвестного человека

Обычно мы довольны, когда получаем денежный перевод, ведь мы знаем, что человек, отправивший нам карту, является гражданином Российской Федерации. Однако внезапное поступление денег на карту от незнакомого человека должно нас насторожить. Даже если сумма небольшая. Такие, казалось бы, приятные сюрпризы могут оказаться частью прожекта мошенника и грозить болезненными последствиями. Мы предлагаем помочь вам разобраться, как правильно действовать, если на вашу банковскую карту пришли деньги от неизвестного отправителя.

Как узнать, кто перевел деньги

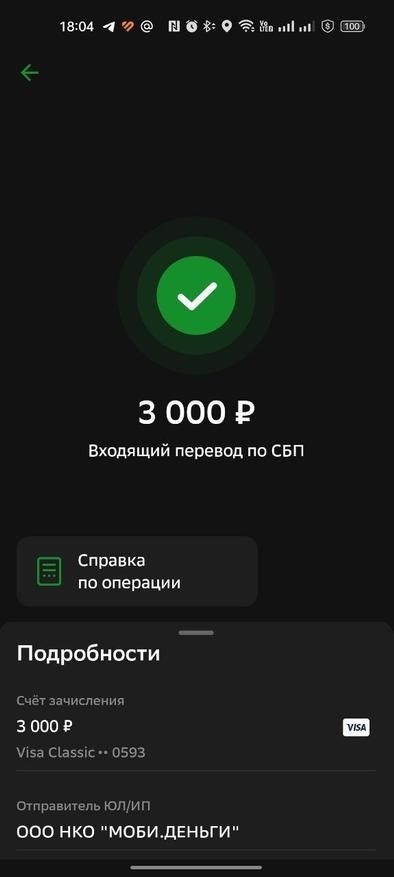

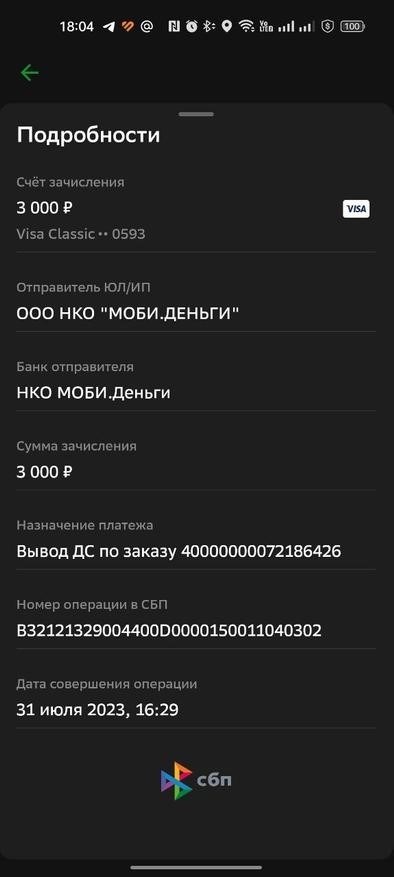

Во-первых, нужно проверить, действительно ли таинственная сумма зачислена на наш счет. Предположительно, сообщение о том, что он сообщил нам об этом, является ложным. Возможно, вскоре нам позвонят и попросят вернуть деньги, которые были отправлены по ошибке (но на самом деле не отправлены). Эта система устарела, но преступники пытаются обмануть наивных и беспечных таким образом.

Важно понять, от кого пришел транспорт и кто его отправил, так как они уверены, что обновление подлинное.

Если кто-то воспользовался для этого системой быстрых платежей (SPB), в приложении банка, выпустившего карту, появится уведомление с подробной оперативной информацией. Она включает в себя номер телефона отправителя и его полное имя (в фамилии доступны только начальные буквы).

Первое письмо с именем, фамилией и отчеством того, кому переведены деньги, фигурирует и в обычном электронном переводе между клиентами одного или разных банков. Вы всегда можете зайти в банковское приложение и поискать в истории транзакций карту, по которой возник вопрос, чтобы увидеть эти данные.

Если отправитель совершил наличную или терминальную операцию, могут возникнуть проблемы с идентификацией отправителя. В этом случае действует основное правило, даже если внезапный «даритель» неизвестен. Не тратьте полученные деньги.

Деньги на карту прислал неизвестный человек: причины и риски

Следовательно, отправитель неизвестен. Разумно задать вопрос: «Почему кто-то это сделал и зачем он это сделал?». .

Ответ может быть разным. Наши деньги действительно были переведены случайно или намеренно, чтобы втянуть нас в мошенническую схему. Мы объясним, как действовать в первом случае. Об этом мы поговорим позже. А пока рассмотрим самые опасные варианты.

Заработали деньги на карту от неизвестного, а потом поступил звонок: мол, ошиблись и просят вернуть деньги, но просят отправить их на другие реквизиты. Получили. Это должно сразу же насторожить нас.

Таким образом, наш счет может быть использован мошенниками, чтобы смыть с него деньги, украденные кем-то другим. Если мы соглашаемся, то по ошибке становимся участником преступной цепочки. Человек, потерявший деньги, может подать в суд, и в ходе процедуры будут раскрыты наши данные. Все это наполнено обвинениями в хищении чужих денег и принуждением через суд взыскать их с наших счетов.

В качестве стимула для отправки обратного денежного перевода мошенники часто предлагают забрать полученную сумму. Допустим, мы получили 30 000 рублей. Они просят нас вернуть 28 000 и оставить себе 200 000 в качестве компенсации за беспокойство. Это еще один важный сигнал о том, что дело нечисто.

Если мы согласимся на такое предложение и оставим часть денег на своем банковском счете, то с точки зрения закона мы станем соучастниками получения перевода. В таких обстоятельствах потом трудно доказать, что мы не участвовали по незнанию.

Нас также могут соблазнить системы, использующие поддельные сайты, на которых якобы продаются популярные товары, пользующиеся спросом. Заинтересованному покупателю сообщают, что платежная система временно не работает, предлагают перевести деньги на личный счет для оплаты и сообщают наши реквизиты. Затем они звонят нам и просят вернуть деньги на этот (уже) счет.

Если мы соглашаемся и делаем перевод, то гарантированно возникнет проблема. Через некоторое время обманутый покупатель, оставшись без товара, начинает наводить порядок, задает вопросы банку и полиции, записывает реквизиты. И снова приходится доказывать свою невиновность.

Другой возможный сценарий — отправитель просит вернуть деньги за ошибочный перевод, а затем требует такую же сумму через банк.

Никто не хочет оказаться в такой ситуации. Как поступить, чтобы избежать участия в мошеннических операциях и вытекающих из них серьезных проблем? В двух словах: не переводите ничего самостоятельно со своего счета. Обратитесь в свой банк.

Как вернуть случайные деньги отправителю и обезопасить себя

Отправитель не вызывает особых опасений

Если вся картина в целом показывает, что мы действительно получили ошибочный перевод, что он пришел от нормального человека, то деньги следует вернуть.

Средства были переведены по номеру телефона — в оперативной истории нашего приложения есть информация об отправителе: его имя, имя любви, фамилия первая буква. Следует убедиться, что обратный онлайн-перевод отражает то же самое и мы отправляем деньги по назначению. Здесь важно все тщательно перепроверить.

Некоторые банки предлагают обратные переводы через онлайн-сервис Intello Transactions (клиент-клиент). Доступно для использования.

Если деньги переведены на номер, отличный от номера телефона, мы ничего не предпринимаем. По возможности мы сообщаем отправителю, что не против вернуть деньги, и советуем ему связаться со своим банком и сообщить об ошибке. Сам человек проявляет неосторожность, и, строго говоря, это его личная проблема.

Кстати, с нашей стороны мы должны согласиться вернуть полученные деньги. Поэтому мы советуем вам пойти в свой банк и написать заявление на ошибочную сумму кредита.

В целом, это самый правильный и безопасный для нас вариант. Пожалуйста, сообщите нам об ошибке в вашей финансовой организации, исправьте ее в официальном документе, не трогайте деньги и ждите, пока отправитель не разберется с ними самостоятельно.

Мы подозреваем, что имеем дело с мошенником.

Помните: если деньги пришли на вашу карту/счет от неизвестного лица и по многим признакам это похоже на мошенничество, не спешите возвращать деньги.

Посоветуйте звонящему связаться с банком и вернуть перевод формально. Если он начнет настаивать, торопить, пытаться получить финансовую выгоду, угрожать и прерывать разговор.

Когда мы общаемся с мошенником, мы стараемся собрать все, что может быть безопасным и служить доказательством в нашу пользу. К ним относятся скриншоты электронных писем, файлы звонков и сохранения сообщений.

Следующий обязательный шаг — связаться с банком (онлайн-помощь, звонок на телефонную линию или непосредственно в ближайшее отделение) и сообщить о случившемся. Важно задокументировать произошедшее. Вы должны предоставить заявление о том, что не знаете, откуда взялись деньги. Попросите банковскую службу разрешить ситуацию и вернуть деньги отправителю. Мы настаиваем на получении копии документа с отметкой банка о получении.

Затем нужно дождаться специалиста, который будет разбираться с подозрительным вкладом. Мы не тратим чужие деньги, а оставляем их на счете.

Как защитить и не стать жертвой мошенников

Чтобы не стать жертвой злоумышленников, нужно знать их уловки (о которых вам рассказали выше) и быть внимательным и осторожным, отвечая на звонки незнакомцев. Вычислить самого нечестного человека можно и по манере разговора.

Обычно мошенники поспешно давят на собеседника. Они не заставляют его думать, а начинают давить на него разными способами, чтобы запутать и подтолкнуть к неправильному поведению, и даже начинают угрожать ему.

Часто они начинают путаться в своих «свидетельствах», давать противоречивые ответы на вопросы (посылают деньги братьям и сестрам, а через несколько минут уже говорят о матери) и попадают в ловушку противоречий.

При малейшем подозрении вы просто прерываете разговор и прекращаете телефонный разговор. Затем свяжитесь со своим банком и сообщите ему о случившемся.

Как защититься от новых видов мошенничества?

В последние месяцы неумолимая NI прибегает к изощренным мошенническим схемам и выдает кредиты без согласия граждан. Несмотря на разницу в форме, результат один и тот же — в итоге вы платите за кредит, который на самом деле никогда не получали.

Существует два варианта происходящего.

В первом случае на вашу карту приходит неожиданный перевод на определенную сумму. Вы, конечно, ничего не понимаете, но радуетесь — как с неба свалилось. Через несколько дней вам звонит сотрудник NGI и настойчиво требует вернуть якобы взятый кредит, при этом к первоначальной сумме будут добавлены проценты. Как правило, это 1 % за каждое хранение денег.

При втором варианте вы также получаете неожиданные деньги на свою карту, но вам тут же звонят из СЗ и благодарят за то, что вы воспользовались их услугами. Разумеется, вы реагируете и отрицаете свою причастность, утверждая, что никогда не получали займ. Затем вы предлагаете аннулировать кредит и просите предоставить вам SMS-код для подтверждения аннулирования, но на самом деле после отправки кода кредит не аннулируется, а подтверждается.

Такие неприятные ситуации могут случиться с каждым из нас. Поэтому разберитесь, как действовать в этой ситуации.

Мошенники постоянно совершенствуют свои схемы, многие из них применяются на практике и могут быть очень убедительными по сей день. Самое главное — не паниковать. Если вам позвонили, говорите спокойно и уверенно, отстаивайте свою точку зрения, отрицайте все, что вам предлагают, и заканчивайте разговор.

Будьте бдительны и следуйте этим советам. Это позволит вам не попасть в ловушку мошенников и сбережет ваши деньги и репутацию. Теперь вы знаете новую систему мошенничества. Это значит, что вы в безопасности и ваши финансы тоже.

О писателе.

Оптимистичный человек! Старается описать продукт как можно более объективно. Люблю дифференцированные продукты. Если у вас есть вопросы, пожалуйста, не стесняйтесь обращаться ко мне лично — уместно) Мне нравится все. Записываю видеообзоры на YouTube.

Эксперты рассказали, чем могут обернуться нежданные деньги на вашем счете

«Вы получили коэффициент phor» — известная мошенническая система аферы вышла на новый уровень. Неожиданные деньги оказываются на реальных банковских счетах, где их появление грозит общением с легальными и нелегальными кредиторами, коллекторами и судами. Эксперты рассказали «Газете.Ru», что такие «подарки» могут вас устроить. Почему и как нужно избавляться от чужих денег до того, как придется отдавать свои.

Если вы получаете деньги на карту от неизвестного человека, то в 99 % случаев вы наверняка связаны с мошенником или организацией. Паспорта давали для подписания договоров займа, рассказали «Газете.Ru» юрист и представитель одной из экономических организаций.

Они были ошибочно перевезены, верните их!

Самый главный совет, который дают юристы в случае неожиданного пополнения счета, — не тратить эти деньги, поскольку их все равно придется потом вернуть.

Если повезет, счет был пополнен из-за настоящей ошибки, например, с номером телефона при транзакции. В этом случае отправитель позвонил бы сразу после перевода. Андрей Шугаев, заместитель МАС «Кришин и Партнер», консультирует человека, отправившего ошибочный перевод, который якобы живет в его банке, с просьбой вернуть деньги.

В то же время гражданин, получивший деньги, должен позвонить в свой банк и сообщить, что ему пришло неизвестное назначение. Затем написать заявление о возврате ошибочно зачисленных денег», — говорит юрист. В этом случае вы будете чисты перед законом и минимизируете свои риски.

Ни в коем случае нельзя требовать от вас самостоятельного возврата денег.

Именно так часто работают мошенники: отправитель «возвращает» деньги на указанный счет, а через пять минут вам звонит настоящий отправитель и сообщает, что он вообще не знаком с первым лицом и что вы отправили деньги в неизвестном направлении. Утверждения отправителя могут быть поддержаны судом, предупреждает Алексей Бойруков, заместитель председателя правления Союза российских банков. Поэтому, если сумма на вашем счете не поддается учету, откуда она поступила, следует обратиться в свой банк.

По закону банки не обязаны возвращать денежные переводы отправителю по требованию получателя, но большинство банков делают это по просьбе клиента», — пояснил „Газете.Ru“ Алексей Войлуков.

Одна из трудностей, с которой сталкиваются получатели неожиданных денег, заключается в том, что не всегда удается установить их источник. По словам Войлукова, в некоторых случаях может помочь информация о том, что у банка возникли проблемы по запросу, хотя в некоторых случаях это требует дополнительных затрат.

Однако, как пояснили «Газете.Ru» в одном из крупнейших российских банков, финансовые учреждения не всегда располагают реквизитами человека, осуществившего перевод. Это возможно, если операция не является платежным поручением, а передается через специальный платежный сервис, например, систему быстрых платежей (СБП). Такие сервисы или операторы таких систем (НСПК в случае с ФПС) могут предоставлять эту информацию в ответ на запросы правоохранительных органов или суда, но, конечно, не простым гражданам.

Через некоторое время появившийся на вашем горизонте отправитель может потребовать проценты «за расходование денег», пока они находятся на вашем счете. Адвокат напомнит вам, что проценты по займу могут быть установлены заимодавцем только в том случае, если вы заключили с ним договор.

Если же договора между вами нет, то вы должны вернуть деньги вместе с процентами, установленными законом. То есть, если вы вернете деньги в течение нескольких дней, то размер процентов по 395 ГК РФ не имеет большого значения (около 9 рублей в день на 50 000 рублей)», — актуально для разрешения споров в юридической фирме „Клифф“ Игоря Серкина.

Однако, как правило, «подарки» в виде наличных не попадают на счет граждан без оснований. За переводом могут стоять мелкие банки, микрофинансовые организации (МФО) или нелегальные кредиторы. У них могут быть договоры займа, якобы полученные получателем, обещающие ежедневные выплаты в размере 1-3% от суммы займа.

Если в ходе спора коллектор или НИС утверждают, что между вами был заключен договор, вы должны вмешаться — как минимум, обратиться к специалисту-юристу.

Недостаточно просто заявить, что договор не был подписан. Если у вас есть неподписанный контракт, это повод для заявления о фальсификации доказательств, если дело находится в суде, и для заявлений в полицию в других случаях», — говорит Селькин.

Не стоит поддаваться панике и давлению со стороны таких кредиторов и не стоит платить за них.

Записывайте всю переписку и пишите официальное обращение — якобы в банк, в полицию и в компанию, в которой был выдан кредит. Вы также можете пожаловаться в центральный банк как надзорный орган финансовой организации, требующей без вашего ведома выдать вам субсидию и потребовать от регулятора оформить чек.

В случае признания вины микрофинансовой организации, а не третьей стороны, таким компаниям грозят санкции со стороны саморегулируемых организаций и Банка России — от штрафов до исключения из реестра (что означает невозможность заниматься микрозаемной деятельностью) Директор компании «Со Мир» Елена Стратьева.

Если вам звонят коллекторы, возможно, стоит обратиться в Федеральное управление исполнительной власти, которое осуществляет надзор за ними, советует Войлков. Если вам угрожают, вы также можете сообщить об этом в правоохранительные органы с соответствующим заявлением о попытке угрозы, напоминает Андрей Сугаев.

Я еще раз подчеркиваю, что не стоит «отдавать» долги и интересоваться, как тратить чужие деньги. Это только на руку мошенникам», — говорит Шугаев.

НИС по определению не всегда виновны

Как напоминает Стратьева, НИИ также могут стать жертвой мошенников — например, используя утечку баз данных для получения поддельных документов. Всего две недели назад на свалке в Пиятингорске были найдены документы, содержащие персональные банковские данные.

Не зная паспортных данных в деталях, такие договоры являются незаметными откупами. Это означает, что кража или продажа персональных данных для получения потребительских услуг может происходить и здесь. Кроме того, без реквизитов заемщика переводы на счет технически невозможны. Да, есть возможность перевода на карту по номеру телефона, но лишь в некоторых НСП перевод физическим лицам осуществляется по номеру телефона, а не по номеру карты», — говорит Стратьева. Таким образом, на практике ситуация может быть гораздо шире и сложнее.

К сожалению, полностью отказаться от всех видов недобросовестных практик невозможно. Особенно когда речь идет о краже персональных данных и возможных продажах на их основе. Здесь можно дать только один совет Если вам предлагают подписать согласие на обработку персональных данных, следите за тем, какие условия вы обобщаете, если они требуются.