- Как выбрать лучшую ставку по военному кредиту

- Влияние процентных ставок на общую стоимость военной ипотеки

- Понимание влияния процента на платежи по кредиту

- Выбор оптимальной ставки по кредиту

- Факторы, влияющие на процентные ставки по военным ипотечным кредитам

- Преимущества ипотеки с низкими процентными ставками для военнослужащих

- Как фиксированные и переменные процентные ставки влияют на военную ипотеку

- Влияние фиксированных ставок

- Влияние переменных ставок

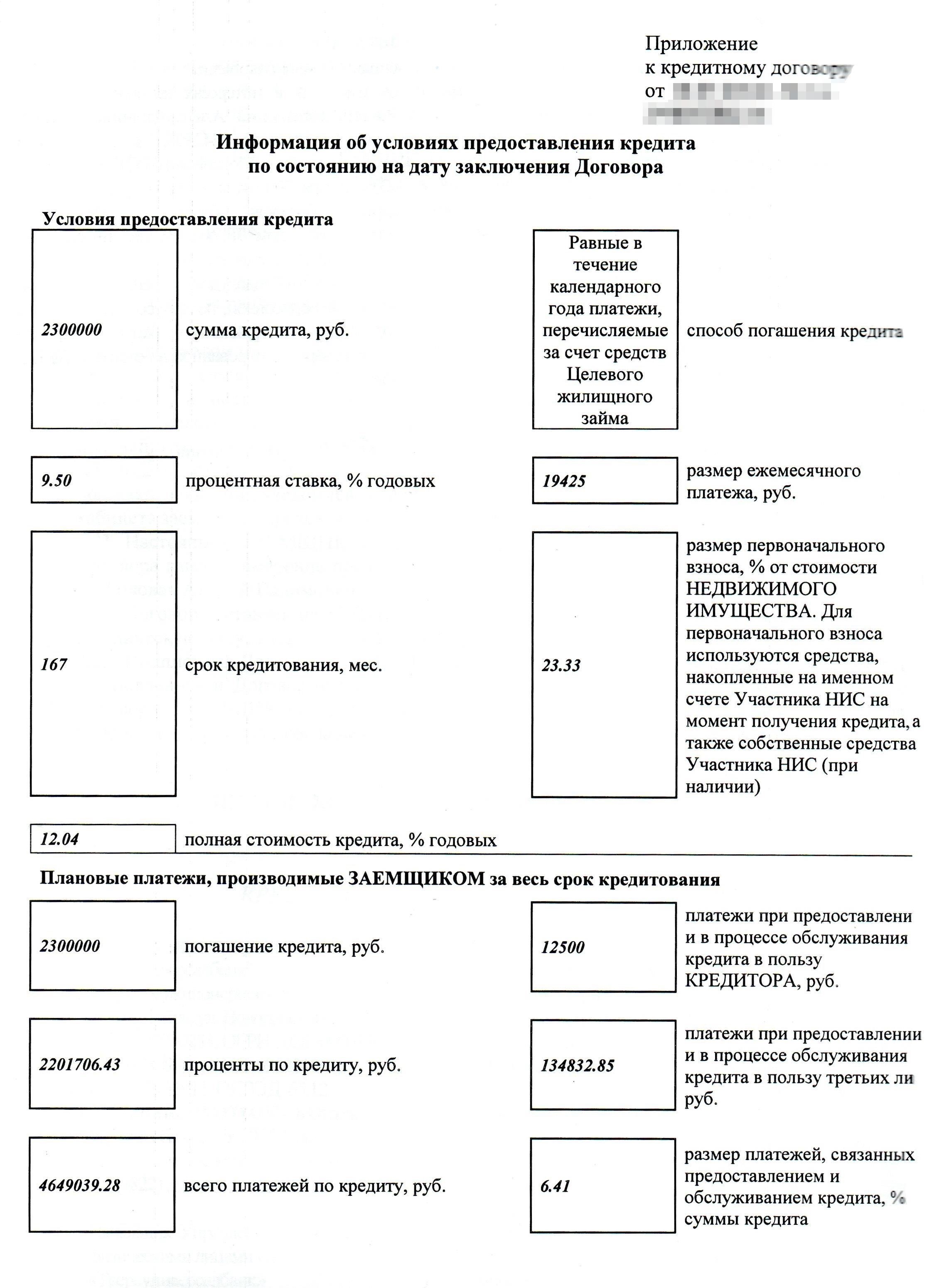

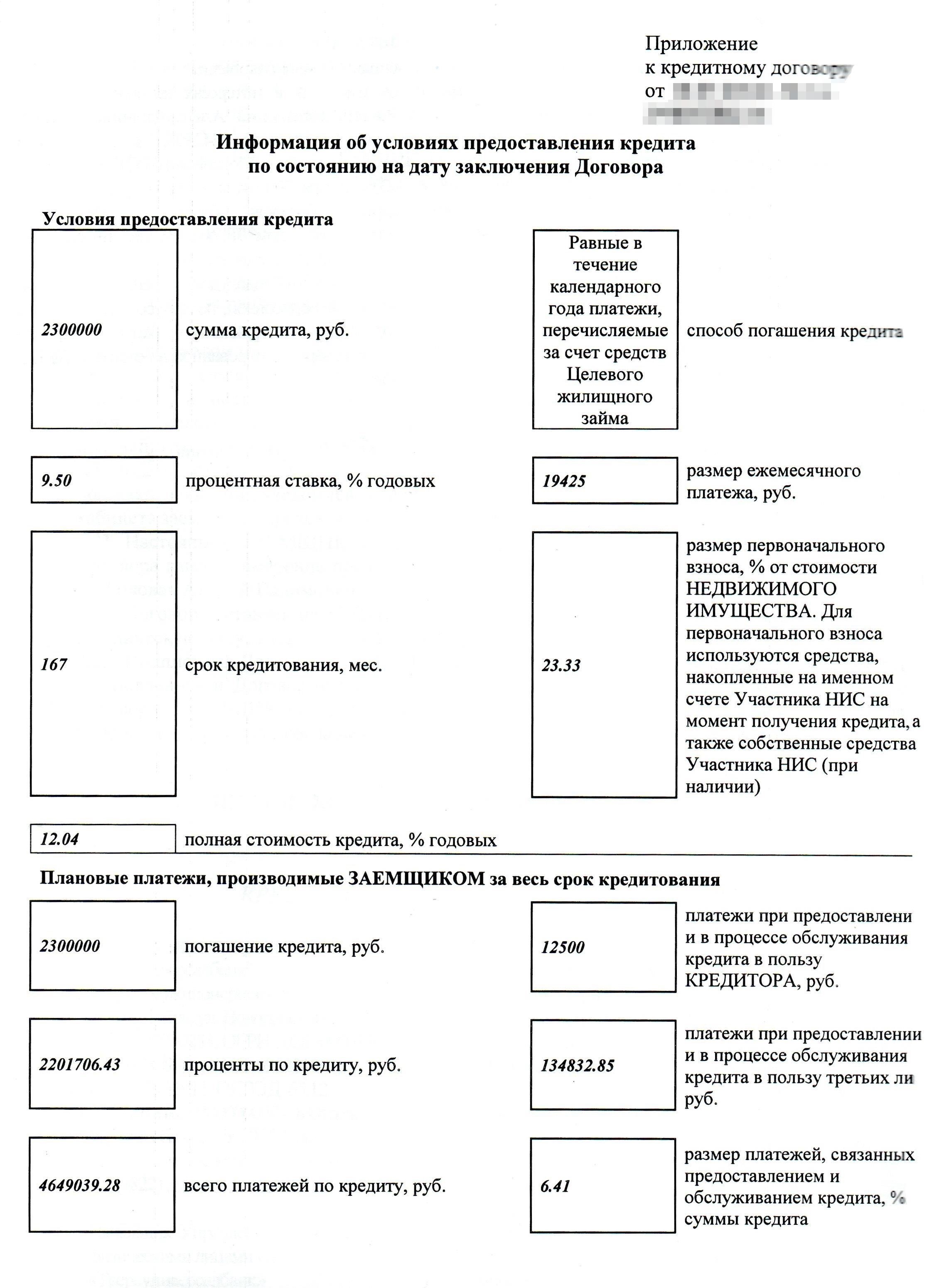

При рассмотрении вопроса о финансировании жилья одним из первых факторов, которые необходимо оценить, является стоимость кредита. Очень важно понимать, как применяемая ставка может повлиять на общую стоимость недвижимости с течением времени. При низкой ставке домовладельцы могут сократить общую сумму выплат в долгосрочной перспективе, поэтому очень важно найти оптимальное предложение. Как же определить, какая ставка лучше всего подходит для вашей ситуации?

Выбор правильной процентной ставки имеет большое значение. Более низкая ставка напрямую связана с меньшими ежемесячными платежами и меньшими процентами, выплачиваемыми в течение всего срока кредита. Это позволяет домовладельцам сэкономить или направить средства в другое место, что облегчает достижение других финансовых целей. Чтобы получить оптимальную ставку, важно понимать различные варианты и то, как они влияют на общую стоимость.

Изучая варианты финансирования жилья, необходимо знать, как могут меняться проценты. Использование таких инструментов, как калькулятор ставок, или консультации с финансовыми консультантами помогут определить ставки, которые соответствуют вашим потребностям. Будь то фиксированная или регулируемая ставка, понимание плюсов и минусов каждой из них поможет вам принять взвешенное решение, которое минимизирует риск и максимизирует экономию.

В общем, ознакомление с тем, как структурируются проценты и как они влияют на ежемесячные платежи, является ключевым моментом. Знание того, как управлять и обеспечивать наилучшие условия, может сэкономить тысячи в долгосрочной перспективе, гарантируя, что вы сделаете финансово обоснованный выбор. Оценка ставки до принятия решения может привести к значительным преимуществам, особенно когда стоимость займа снижается до минимума.

Как выбрать лучшую ставку по военному кредиту

Чтобы выбрать оптимальную ставку по военному кредиту, начните со сравнения различных доступных предложений. Ищите варианты с максимально низкой ставкой и учитывайте общую сумму, которую вам необходимо занять. Низкая ставка может значительно сократить сумму, выплачиваемую в течение срока кредита. Выбирайте вариант, в котором сбалансированы доступность и простота погашения. Если ставка слишком высока, это может привести к значительным процентным расходам в долгосрочной перспективе.

Уясните конкретные условия, связанные с каждым предложением. Одни кредиторы могут предложить вам фиксированную ставку, другие — переменную. Фиксированные ставки обеспечивают предсказуемость платежей, что может быть выгодно, если вы предпочитаете постоянство. Переменная ставка может меняться в зависимости от конъюнктуры рынка, но вначале она может быть ниже, чем фиксированная, поэтому учитывайте свою терпимость к возможным колебаниям ежемесячных платежей.

Изучите срок действия кредита. Более короткие сроки кредитования часто сопровождаются более низкими ставками, но более высокими ежемесячными платежами. Более длительные сроки могут предложить более низкие платежи, но со временем приведут к увеличению общей суммы процентов. Убедитесь, что срок соответствует вашему финансовому положению и возможностям погашения.

Изучите дополнительные комиссии, связанные с кредитом. Некоторые кредиторы могут предлагать конкурентоспособную ставку, но взимать высокие комиссии за оформление, предоставление или досрочное погашение. Эти дополнительные расходы могут перевесить преимущества кажущейся низкой ставки.

И наконец, помните, что выбор оптимального варианта зависит от ваших уникальных обстоятельств. Оптимальная ставка — это та, которая соответствует вашему финансовому плану и позволяет вам комфортно управлять своими платежами, минимизируя общую стоимость кредита.

Влияние процентных ставок на общую стоимость военной ипотеки

Чтобы снизить общую стоимость вашего жилищного кредита, важно понимать, как различные проценты влияют на ежемесячные платежи. При выборе кредита для военнослужащих применяемая ставка напрямую влияет на конечную цену, которую вы платите со временем. Даже небольшое изменение процента может привести к значительной экономии или увеличению расходов в течение срока кредитования. Вот как это работает: чем выше ставка, тем больше вы заплатите в долгосрочной перспективе. Выбрав кредит с более выгодной ставкой, вы сможете снизить общие расходы.

Понимание влияния процента на платежи по кредиту

При выборе оптимального варианта вам необходимо знать, как разные уровни процента влияют на общую сумму выплат. Например, разница в ставке в 0,5 % может показаться незначительной, но она может изменить ваши конечные расходы на тысячи долларов в течение всего срока кредита. Как военнослужащий, выбор ставки, соответствующей вашим финансовым целям, поможет вам получить наиболее выгодные условия. Во многих случаях использование кредита с более низкой ставкой снизит ежемесячные обязательства и позволит вам сохранить большую часть дохода для других нужд.

Выбор оптимальной ставки по кредиту

При выборе кредита важно понимать конкретные условия и требования. Некоторые кредиты предлагают фиксированные ставки, которые остаются неизменными, в то время как другие могут меняться в зависимости от рыночных условий. Для тех, кто ищет стабильности и предсказуемости, фиксированная ставка может быть лучшим выбором, обеспечивая стабильность выплат в течение всего срока кредита. Однако если вы уверены в своей способности управлять изменениями в платежах, регулируемая ставка может предложить более низкую первоначальную стоимость. Независимо от вашего выбора, правильный выбор процента может существенно повлиять на то, сколько вы будете платить со временем.

Факторы, влияющие на процентные ставки по военным ипотечным кредитам

Наиболее важным фактором при выборе подходящего кредита является текущая ситуация на финансовом рынке. Общее состояние экономики играет непосредственную роль в определении процентной ставки по любому займу. Стабильная экономика, как правило, приводит к снижению ставок, в то время как периоды инфляции или экономической неопределенности приводят к повышению ставок. В таких ситуациях кредиторы корректируют свои предложения в соответствии с более широкими экономическими тенденциями.

Еще одним ключевым элементом, влияющим на ставку, является тип выбранного кредита. Различные кредитные продукты имеют разную структуру расходов, что влияет на процентную ставку. Необходимо тщательно оценить, какой кредит лучше всего подходит для вашей финансовой ситуации. Кредит с фиксированной ставкой может обеспечить стабильность с течением времени, в то время как вариант с переменной ставкой может обеспечить более низкие первоначальные платежи.

Ваша кредитная история играет важную роль в определении стоимости кредита. Более высокий балл обычно означает более низкую ставку. Если ваша кредитная история не столь идеальна, стоимость займа может оказаться выше. Чтобы получить более выгодное предложение, рекомендуется просмотреть свою кредитную историю и улучшить показатели до подачи заявки на кредит.

Еще один фактор, который следует учитывать, — это срок кредита. Более короткий срок погашения часто приводит к снижению процентной ставки, хотя и сопровождается более высокими ежемесячными платежами. С другой стороны, более длительные сроки обычно приводят к более высокой ставке, но ежемесячные платежи будут ниже, что обеспечивает большую гибкость при составлении бюджета.

Наконец, размер первоначального взноса напрямую влияет на стоимость кредита. Более крупный первоначальный взнос снижает риск для кредиторов, что может привести к более выгодной процентной ставке. Если вы можете позволить себе более высокий первоначальный взнос, вы можете обеспечить более низкую стоимость кредита в течение всего срока его действия.

Преимущества ипотеки с низкими процентными ставками для военнослужащих

Военнослужащие могут значительно снизить общую стоимость своего жилищного кредита, получив низкую процентную ставку. Благодаря таким выгодным условиям они могут сэкономить значительную сумму за весь срок кредита. Вот основные преимущества выбора кредита с низкой ставкой:

- Более низкие ежемесячные платежи: Снижение процентной ставки напрямую уменьшает ежемесячный платеж, что облегчает управление финансами.

- Снижение общей стоимости кредита: Со временем более низкая ставка уменьшает общую сумму, выплачиваемую за жилье, включая как основной долг, так и накопленные проценты.

- Увеличение покупательной способности: Благодаря более низким платежам военнослужащие могут претендовать на более крупный кредит, что позволит им приобрести жилье, которое лучше соответствует их потребностям.

- Повышение финансовой гибкости: При более низких платежах появляется больше возможностей направить средства на другие важные цели, например, накопить на пенсию или покрыть семейные расходы.

Понимание конкретных преимуществ низкопроцентных кредитов может помочь военнослужащим принять взвешенное решение. Выбрав план с выгодной ставкой, они смогут максимально повысить свою финансовую стабильность и сократить долгосрочные долговые обязательства. Оптимальный выбор кредита гарантирует, что финансовые последствия будут минимальными, что позволит семьям военнослужащих с большей легкостью сосредоточиться на своих основных задачах.

Как фиксированные и переменные процентные ставки влияют на военную ипотеку

Выбор между фиксированным или переменным процентом по кредитному договору имеет решающее значение при финансировании недвижимости. Понимание того, как эти варианты влияют на ежемесячные платежи и долгосрочные расходы, поможет вам принять более взвешенное решение.

Влияние фиксированных ставок

Фиксированный процент гарантирует, что ставка остается неизменной на протяжении всего срока кредитования. Это обеспечивает уверенность в ежемесячных платежах и позволяет легче планировать бюджет. Например, если вы изначально обеспечите низкий фиксированный процент, сумма, которую вы будете выплачивать каждый месяц, останется стабильной, независимо от изменений на широком финансовом рынке.

- Фиксированный процент обеспечивает стабильность при колебаниях рынка.

- Полезен для долгосрочного планирования с предсказуемыми суммами выплат.

- Может привести к увеличению первоначальных расходов по сравнению с переменными вариантами, если рынок предлагает низкие ставки.

Влияние переменных ставок

Переменные ставки, с другой стороны, меняются в зависимости от рыночных условий. Хотя это может привести к снижению платежей в первые годы, возникает риск роста расходов, если на рынке произойдет сдвиг в сторону повышения уровня процентных ставок.

- Как кредитный балл влияет на условия кредитования

- Стратегии получения наиболее выгодных процентных ставок по военной ипотекеЧтобы получить как можно более низкий процент по кредиту на покупку жилья, военнослужащим при принятии решения необходимо учитывать множество факторов. Прежде всего, необходимо сравнить различных кредиторов и предлагаемые ими ставки. Некоторые финансовые учреждения специализируются на предложении выгодных условий для военнослужащих, включая льготные условия по сумме кредита и более низкие процентные ставки. Очень важно изучить мелкий шрифт кредитных договоров, так как могут быть различия в общей сумме, которую необходимо выплатить со временем.

- Поймите свой кредитный рейтинг

Ключевым элементом, влияющим на возможность выбора наилучшей кредитной сделки, является ваша кредитная история. Прежде чем подавать заявку, проверьте свою кредитную историю и убедитесь в отсутствии ошибок. Более высокий балл может обеспечить доступ к более выгодным условиям, включая более низкую ставку. Многие ветераны и военнослужащие имеют возможность воспользоваться специальными программами, учитывающими их уникальные потребности, что может еще больше снизить ставки.

Выбирая между фиксированной и регулируемой процентной ставкой, поймите, как каждая из них повлияет на общую сумму, выплачиваемую по вашему кредиту. Фиксированные условия обеспечивают стабильность, в то время как регулируемые могут предложить более низкие первоначальные ставки, но несут в себе риск их повышения в будущем. Тщательно оцените, какой вариант лучше всего соответствует вашим долгосрочным финансовым целям и текущим обстоятельствам.