В этой статье рассказывается о создании лицензионного резерва: как его создать, рассчитать и учесть в бухгалтерском и налоговом учете.

В бухгалтерском учете создание резерва является обязанностью всех организаций, кроме субъектов малого предпринимательства. В налоговом учете создание резерва — это право, а не обязанность предприятия Как создать резерв на оплату отпусков в бухгалтерском и налоговом учете.

Резерв отпусков: бухгалтерский учет

Создание резерва позволяет разделить сумму ежегодных разрешенных выплат и разделить отчисления за год поровну. Без резерва расходы могут распределяться неравномерно. В летний и осенний сезоны предприятия должны отчислять максимальную сумму в резерв на отпуск. В зимний и весенний сезоны размер отпускных значительно ниже. Резерв позволяет рассчитать практически равные расходы для всех месяцев года.

Кто формирует резерв на лицензионное пособие

Все организации, обязанные вести бухгалтерский учет в соответствии с правилами РСБУ, должны формировать резерв.

Исключение составляют лишь малые и средние предприятия, которым разрешено вести бухгалтерский учет в упрощенном порядке. Эти предприятия имеют право выбора: создавать резерв или отказаться от его создания. Принятое решение фиксируется в учетной политике.

Скачайте образец документа и контрольный список, который не может составить бухгалтер

Как создать резерв по лицензионным отчислениям

Чтобы сформировать резерв, действуйте по следующему алгоритму

Шаг 1. Выберите периодичность расчета резерва: ежемесячно, ежеквартально или ежегодно. В связи с мобильностью персонала компании регулярный перерасчет необходим. Кто-то из сотрудников увольняется, появляется новый, кто-то откладывает отпуск, у кого-то лицензия отозвана по производственной необходимости. Все эти события меняют сумму будущих отпускных, а значит, и размер пособий.

Шаг 2: Определите методику расчета пособий. Возьмите за основу методику расчета, используемую в государственном секторе, или разработайте свой собственный алгоритм. В государственном секторе используются три метода

Для организации в целом. Размер годовой защищенной площади определяется тремя типами.

Набор необходимо разделить на 12 месяцев и признать 1/12 охраняемой территории в качестве ежемесячного расхода. Этот метод является самым простым, но дает наиболее точные результаты.

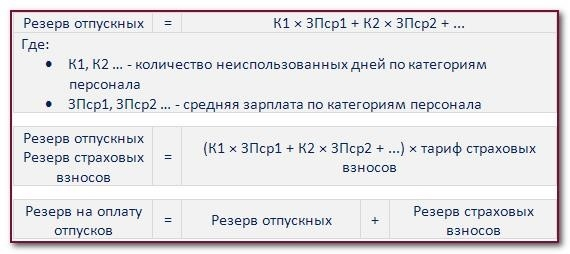

По категориям персонала. Расчеты производятся в соответствии со следующими типами

Сотрудники делятся на категории — это определяет работодатель. Можно выделить производственный и управленческий персонал, например, разделить их по отделениям. Этот метод более точен, чем расчет в масштабах всего предприятия, но не так точен, как третий метод.

На одного сотрудника. Сумма резервирования определяется в зависимости от типа.

Этот метод дает более точные результаты, но требует больше времени и работы. Кроме того, этот метод требует регулярного пересчета при найме, увольнении, выдаче лицензий и т. д. Этот метод подходит для малых и средних предприятий с небольшим количеством сотрудников.

Зафиксируйте выбранный метод в учетной политике. Если этот метод окажется неудобным, его можно будет изменить с начала следующего года.

Шаг 3: Получите от отдела кадров подробную информацию о всех оставшихся лицензиях для всех сотрудников и программе лицензирования на следующий год.

Шаг 4: Определите размер годового вознаграждения в соответствии с выбранной методикой. Документально оформите расчет в штате бухгалтерии.

Шаг 5. Признайте ежемесячные расходы на охраняемую территорию в размере 1/12 годовой суммы (Комплект 4: 12 месяцев).

Счет.

Отразите образование охранной зоны с использованием счета 96, соответствующего счету учета заработной платы.

Отчисляется на выплату отпускных и за счет резервов.

Если сумма ЗП не достаточна для накопления отпускных, то обычные разницы в расходах следующие

Резерв отпусков: налоговый учет

В налоговом учете формирование резерва — это право, а не обязанность. Это право предоставляется не всем предприятиям, а только тем, которые учитывают понесенные расходы. При использовании кассового метода создание резерва невозможно.

ВАЖНО: Порядок создания резервов, их ограничения и ежемесячные скидки должны быть определены в учетной политике. В противном случае налоговые органы вправе признать расходы на формирование резервов неправомерными и доначислить налоги на прибыль.

Как создать резервы в налоговом учете

Шаг 1. Внесите в учетную политику следующие положения.

Шаг 2: Загрузите данные из HR о лицензиях и планах на следующий год. Рассчитайте две годовые статьи.

Шаг 3. Рассчитайте процент и объем ежемесячных назначений. Правила расчета процента приведены в пункте 1 статьи 324.1 Налогового кодекса РФ.

Ежемесячный объем бронирований рассчитывается по следующим видам

Шаг 4. Признавайте дисконтированную сумму в составе ежемесячных расходов до тех пор, пока сумма резерва не достигнет лимита, установленного учетной политикой.

Шаг 5. Ведение налогового регистра для учета суммы резервного дисконта и стоимости его средств. Институциональной формы регистра не существует, поэтому либо создайте свою собственную, либо используйте форму, встроенную в вашу учетную программу.

Подоходный налог

Сумма отчислений на охраняемую территорию признается прямым или косвенным расходом в зависимости от категории сотрудников следующим образом

Кроме того, рассчитайте скидки по правилам, установленным для соответствующей группы затрат. Например, к прямым расходам относятся затраты на готовую продукцию и текущие работы. По мере реализации продукции налоговая база уменьшается. Косвенные расходы признаются по мере их накопления. Обратите внимание, что в коммерческих предприятиях скидки на охраняемые территории признаются в качестве косвенных расходов.

УСН.

Предприятия на упрощенных режимах налогообложения с «отрицательной себестоимостью» доходов не формируют резервы. Они отвечают по своим расходам кассовым методом, а прогнозный резерв формируется только нарастающим итогом.

В системе «Главбух» есть загружаемые образцы, которые помогут каждому бухгалтеру. Они согласованы с Федеральной налоговой службой, и вы не найдете их в Интернете. Сразу после скачивания ознакомьтесь со следующим текстом

5 документов, необходимых каждому бухгалтеру