- Как уменьшить расплату за ошибки главбуха без подписи

- Кто подписывает бухгалтерскую отчетность

- Что говорит закон о бухучете

- Как передать право подписи

- Бухотчетность нужно подписать КЭП

- Может ли главный бухгалтер ставить в отчет КЭП директора?

- О КЭП доверенных лиц

- Если отчетность сдает бухгалтерская фирма

- Если организацией руководит управляющий

- Может ли руководитель подписывать документы за главного бухгалтера

- В каких документах документах и где главбух обязан ставить подпись

У найма ответственного бухгалтера, который не подписывает документы, есть немного, но некоторые преимущества. К ним относятся следующие.

Однако руководители компаний часто делают такой шаг назад и вспоминают, что их бывший главный бухгалтер не подписал документ о банковском кредите. Стоит отметить, что в данном случае главбух без права подписи — это сомнительный плюс. Банк готов выплачивать кредит при наличии двух подписей. Таким образом, это может привести архиепископа к субсидиарной ответственности.

Например, в другом случае для банка, для кассовых операций или услуг по сверке, предпочтительнее иметь подпись.

Взаимозависимость подписей является причиной хищений даже в тех компаниях, где генеральный (финансовый) директор не доверяет бухгалтерии свою электронную подпись, если бухгалтер может отправлять платежки только со своей подписью.

Кроме того, руководитель компании несет ответственность за сдачу отчетности, которая фактически не была составлена, в том числе за несвоевременную сдачу. Однако, как правило, административные штрафы всегда выписываются директорам, даже если именно они обладают правом подписи.

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без права подписи, это означает, что к отчетности не может быть прикреплена учетная политика.

Этот вариант доступен для МСП, если они выберут один из двух доступных им вариантов.

По этой причине именно наши клиенты нанимают внутренних (внештатных) бухгалтеров, но самыми крупными являются бухгалтеры, не имеющие права подписи. Наша причина — в «1С-WiseadVice» — не только в профессионализме бухгалтера, но и в том, что мы гарантируем профессиональную ответственность.

Мы предполагаем гипотетические, но опять же возможные случаи. Например, если наши специалисты допускают ошибки (неправильный расчет налогов, ошибки в отчетности, «ключевые документы») — мы получаем компенсацию:

Кроме того, страховое покрытие профессиональной ответственности отнюдь не является строгой константой.

Важным преимуществом является то, что полис включает в себя обширный перечень страховых случаев, которые не страхуются по другим внешним вопросам. Кроме того, он гарантирует финансовую защиту из личных средств компании, особенно если компания не застрахована.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

Кто подписывает бухгалтерскую отчетность

По закону ответственность за организацию несет бухгалтерская фирма. Однако бывают случаи, когда ответственность бухгалтера должна быть делегирована его руководителю за выполнение обязанностей бухгалтера. На практике в фирмах часто работают и руководители, и бухгалтеры. Кто из них подписывает бухгалтерскую справку? Рассмотрим возможные варианты.

Что говорит закон о бухучете

В соответствии с пунктом 8 статьи 13 закона № 402-ФЗ от 12 июня 2011 года бухгалтерская (экономическая) отчетность считается составленной после подписания ее руководителем экономического субъекта. Это значит, что на них должна стоять подпись руководителя.

Это можно понять, если документы, входящие в состав бухгалтерской отчетности (приказ Минфина 66н от 2 июля 2010 года). Бухгалтерские балансы, отчеты о финансовых результатах и другие формы содержат поле для подписи директора.

Раньше главный бухгалтер также фигурировал в бухгалтерском отчете. Однако законодательно это не закреплено. В 402-ФЗ речь идет только о руководителе, и Казначейство изменило форму справки в приказе №. 57Н от 6 июня 2015 года. из них убрали поле для подписи главного бухгалтера.

При этом в законе нет нормы, запрещающей руководителям передавать свое право подписи другому лицу. Это подтверждает и Минфин в письме № 07-01-09/2142 от 18. 07-01-09/2142 от 18. 01. 2022 г. Поэтому в некоторых случаях речь может идти о передаче права подписи главному бухгалтеру или иному лицу.

Как передать право подписи

Руководители могут делегировать полномочия на подписание бухгалтерских документов доверенному лицу. Это может быть, например, главный бухгалтер или представитель компании, оказывающей бухгалтерские услуги.

Для передачи полномочий по подписанию бухгалтерских документов руководитель должен оформить доверенность. Эти правила распространяются не только на все документы, действующие внутри компании, но и на все документы, действующие за ее пределами, например, предоставляемые в Федеральную налоговую службу. При подписании документов внутри компании руководители могут делегировать свои полномочия сотрудникам с соответствующими полномочиями.

Бухотчетность нужно подписать КЭП

В последние несколько лет все организации, независимо от размера и структуры собственности, представляют годовую отчетность в электронном виде. Она отправляется на специальный государственный ресурс — GIR BO.

Важно: Электронная отчетность может быть подписана только с помощью признанной электронной подписи (КЭП). КЭП директора также должна быть включена, поскольку годовой отчет обычно требует подписи директора. Конечно, при условии, что его обязанности не были возложены на другое лицо.

Директора организации могут получить электронную подпись только в Федеральном налоговом управлении. Она выдается бесплатно, но требует приобретения специального USB-ключа и лицензии на использование программного обеспечения для шифрования.

Может ли главный бухгалтер ставить в отчет КЭП директора?

Физические лица могут использовать для подписи только свою личную КЭП. Запрещено передавать орган с сертификатом другому лицу или копировать файлы с него.

В связи с этим одно из региональных управлений Федеральной налоговой службы пишет «В соответствии с законодательством передача КЭП другому лицу не допускается. При выдаче персональных КЭП сотрудникам, руководителям или индивидуальным предпринимателям необходимо понимать риски, связанные с мошенничеством. Работа с электронной подписью часто связана с деловой, личной информацией и деньгами. Если такая информация попадает в руки злоумышленников, это чревато серьезными последствиями. Ответственность несет владелец подписи.

Было установлено, что если шейх может передать право подписи документа другому лицу, то КЭП — нет. Кроме того, если директор передает право подписи бухгалтерского отчета главному бухгалтеру, то главный бухгалтер должен подписать его электронной подписью. Также требуется доверенность, выданная директором на имя главного бухгалтера.

О КЭП доверенных лиц

Право на получение электронной подписи в Федеральной налоговой службе имеет только управляющий или индивидуальный предприниматель. В противном случае необходимо подать заявку в один из удостоверяющих центров.

В 2026 году другой сотрудник или представитель компании, главный бухгалтер, ставящий подпись простого гражданина, никак не связан с организацией. Это означает, что Мария Сергеевна Петрова, руководитель ООО «Ветерок», может просто взять КЭП как Мария Сергеевна Петрова. Для того чтобы иметь возможность проверить финансовую отчетность ООО «Ветерок», руководитель должен выдать электронную (компьютерную) доверенность на Марию Сергеевну. Это можно сделать, например, в специальном сервисе Федеральной налоговой службы, M4D. nalog. gov. ru/emchd.

В то же время до 1 сентября 2026 года можно использовать и другой способ. Его можно использовать, если у руководителя бухгалтерии есть действующая старая КЭП (КЭП, выданная до сентября 2026 года), в которой указаны реквизиты компании. В этом случае доверенность в оригинале необходимо заранее предоставить в ФНС.

Если отчетность сдает бухгалтерская фирма

Кто должен подписывать бухгалтерскую справку при ведении бухгалтерского учета ООО? В этом случае действуют те же правила. Руководитель ООО передает право подписи на статусе и других документах другому физическому лицу. Но не руководителю собственной организации, а сотруднику обслуживающей организации.

Таким образом, если компания ООО передает ведение бухгалтерского учета сторонней организации, ее руководитель создает специфическое профессиональное сближение бухгалтерской фирмы. После того как финансовая отчетность подготовлена, соответствующее должностное лицо ставит на ней свою КЭП. При отсутствии доверенного лица на документах должна стоять электронная подпись руководителя ООО.

Поручите ведение бухгалтерского учета профессиональному бухгалтеру 1С:Бухгалтерские услуги

Требуется бесплатная консультация.

Если организацией руководит управляющий

Управлять может не сам руководитель, а другое лицо — управляющая команда или ИП — компания «Аулер». Эти лица обладают всеми полномочиями по делегированию полномочий. Поэтому руководитель может не иметь никакого отношения к лицу управляющего.

Руководитель может передать право подписи отчетности компании. Для этого доверенность должна быть оформлена в общем порядке. Так, в приведенном примере руководитель ООО «Луна» может оформить доверенность на сотрудника своей компании, которому передал право подписи бухгалтерской отчетности ООО «Сан».

Может ли руководитель подписывать документы за главного бухгалтера

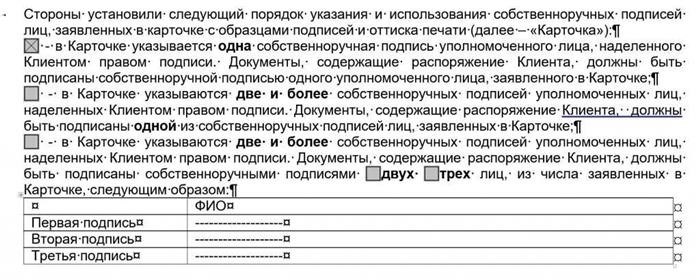

F В филиале иностранной организации есть руководитель и ответственный бухгалтер. Дистанционная работа затрудняет подписание документов, выдаваемых клиентам (счетов-фактур, актов об оказании услуг, счетов-фактур), двумя подписями. Можно ли поставить только одну подпись для руководителя? Какой документ необходимо оформить? Приказы и доверенности на имя руководителя от главного бухгалтера? Если уже была практика подписи руководителя за бухгалтера, то нужно ли также сделать приказ о том, что руководитель подписывает документ за ответственного за бухгалтера? Должна ли быть доверенность или достаточно приказа?

В каких документах документах и где главбух обязан ставить подпись

Какие документы и где должен подписывать главный бухгалтер, ответственный за бухгалтера? Главному бухгалтеру не требуется доверенность на подписание документов. Документы на подпись главному бухгалтеру предоставляются в соответствии с альтернативой этой должности.

Вопрос: Какими документами должны быть подписаны бухгалтерские заголовки и где есть обязанность не подписывать, нет указания на право подписи, но нет и доверенности. Согласно данному нормативному документу эта обязанность возлагается

ОТВЕТ: Главный бухгалтер не требует наличия доверенности на подписание документа. Подпись документов предусматривает подпись главного бухгалтера под обменом своей должностью. В законодательстве есть требования к подписи главного бухгалтера, и игнорировать их нельзя.

Например, статья 169 Налогового кодекса РФ: «6. Счет-фактура может быть подписан руководителем организации и главным бухгалтером, а также иным лицом, уполномоченным на то приказом по учреждению (иным распорядительным документом), или доверенным лицом от имени учреждения… .

Приказ Минфина РФ от 06. 07. 1999 N 43Н (ред. от 8.01.2010, с изм. от 29.01.2018) Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/ 99) «:» 17. Бухгалтерская отчетность подписывается руководителем и директором (бухгалтером) организации.

Необходимость подписания определенных документов сотрудником бухгалтерии может возникнуть и на основании одной формы документа

Тот факт, что работник не подписал должностную инструкцию, не смягчает ответственности. Обязанности главного бухгалтера определяются его трудовым договором, как мы его понимаем. Главный бухгалтер отвечает за ведение бухгалтерской документации в соответствии с приказом по организации. См. письмо Минфина России от 15 февраля 2018 г. 03-02-08/9589 о привлечении к ответственности за совершение налогового правонарушения.

Подробнее об этом вы можете узнать, перейдя по следующей ссылке: https: //www. 1gl. ru/#/document/86/123187/.

Какие штрафы предусмотрены за нарушение правил ведения бухгалтерского учета?

За нарушение правил ведения бухгалтерского учета организации наказываются штрафами. — Организации — по статье 120 Налогового кодекса — Работники — по статье 15.11 КоАП.

Налоговые инспекторы могут оштрафовать организации за серьезные нарушения правил ведения бухучета (ст. 120 НК РФ). Существенными нарушениями правил бухучета инспекторы признают в учете доходов и расходов.

Размер штрафа за существенные нарушения правил учета смотрите в таблице ниже.

Штрафы для организаций по статье 120 Налогового кодекса

| Статус | Штраф |

| Нарушение налогового периода | 10 000 РУБ. |

| Нарушения в течение нескольких налоговых периодов | 30, 000 РУБ. |

| Нарушения с занижением налоговой базы | 20% от суммы каждого неуплаченного налога, но не менее 40 000 руб. |

Предусмотрен штраф и для сотрудников организации. Об этом говорится в статье 15.11 Кодекса об административных правонарушениях. Санкции предусмотрены за серьезные нарушения требований к ведению бухгалтерского учета, в том числе к бухгалтерской отчетности. Размеры штрафов за такие нарушения приведены в таблице ниже.

Размер штрафа для сотрудников в соответствии со статьей 15.11 Кодекса об административных правонарушениях

| Статус | Штраф |

| Единичные нарушения | 5 000-10 000 РУБ. |

| Повторные правонарушения | 10, 000-20, 000 руб. или одно или два исключения |

Штрафы за применение налоговых проверок налагаются судами (ст. 15.11 Закона об административных правонарушениях).

В любом случае, виновный определяется в каждом конкретном случае. В данном случае суд исходит из того, что руководитель отвечает за организацию бухгалтерского учета, а ответственный за его надлежащее соблюдение и своевременное составление отчета — за его своевременное составление (монтировка 24 постановления Пленума 18. Верховного суда от 24 октября 2006 года). Таким образом, в большинстве случаев виновным в нарушении является главный бухгалтер. Руководители признаются таковыми только в следующих случаях

Бухгалтерские и налоговые расчеты велись третьим профессиональным органом (ст. 18, п. 26 Постановления Верховного суда в целом от 10 октября 2006 г.).

Причиной нарушения стал письменный приказ руководителя учреждения, с которым не согласился руководитель бухгалтера (пункт 18 статьи 25 постановления Верховного суда в полном составе от 24 октября 2006 года).

Если руководитель учреждения не организовал ведение бухгалтерского учета, суд может признать такое поведение злоупотреблением полномочиями. Если же будет доказано, что он преследует корыстные цели, суд может приговорить его к ответственности по статье 201 Уголовного кодекса.

Теперь каждый обязан услышать, кто несет ответственность за бухгалтера

ОСНОВНОЕ ИЗМЕНЕНИЕ: У бухгалтера появились новые полномочия. Приказ главного бухгалтера обязан выполнять каждый сотрудник фирмы.

С этой даты ваши приказы должны выполнять все сотрудники компании

Теперь сотрудники обязаны выполнять все распоряжения главного бухгалтера. Такие дополнения можно найти в части 3 статьи 9 Федерального закона. 402-ФЗ от 12 июня 2012 года «О бухгалтерском учете». Речь идет об указаниях, касающихся работы бухгалтерии. Например, если главный бухгалтер распоряжается, как составить счет-фактуру, когда и кому ее предъявить, другие сотрудники обязаны ему следовать.

Подобные предпосылки существовали еще в старых версиях Закона о бухгалтерском учете. Однако с 2013 года этот пункт по каким-то причинам был исключен. Теперь его восстановили в пояснениях к работнику. Требование главного бухгалтера является обязательным независимо от того, написано оно или нет.

Сложно сказать, хорошая это новость или нет. С одной стороны, у главного бухгалтера появляются дополнительные полномочия. Он может организовать множество помощников: теоретически правила распространяются на всех сотрудников и даже руководителей. Однако если вы решили отдать такое распоряжение, будьте готовы отвечать за каждое слово.

Юристы считают, что это нововведение связано с поправкой в статью 15.11 КоАП, которая освобождает бухгалтеров от штрафов за чужие ошибки (Федеральный закон № 113 ФЗ 2019). С 9 июня инспекторы не имели права наказывать бухгалтеров, если имело место правонарушение в области бухгалтерского учета, по двум причинам. Первая — основной документ подготовил не сам бухгалтер, а кто-то другой. Вторая причина — документ был сдан с опозданием. В спорных ситуациях письменный запрос может стать инструментом доказательства вины или невиновности главного бухгалтера. Таким образом, данное изменение не только расширяет его полномочия, но и изменяет его ответственность.

Но как это отразится на работнике, если он откажется помочь? Работник может сослаться на трудовой договор, в котором ничего не сказано о распоряжениях главного бухгалтера. Мы обратились за разъяснениями к чиновникам и экспертам. В следующем номере мы поделимся с вами их советами. А также расскажем, как главному бухгалтеру оформить требования, чтобы сотрудники выполняли их беспрекословно.